Analisis Keuangan Global: Pendekatan Berbasis TDA untuk Krisis Pasar

Tabel Tautan

I. Pendahuluan

II. Metodologi

III. Pendekatan TDA untuk menganalisis beberapa deret waktu

IV. Data yang Dianalisis

V. Hasil dan Pembahasan

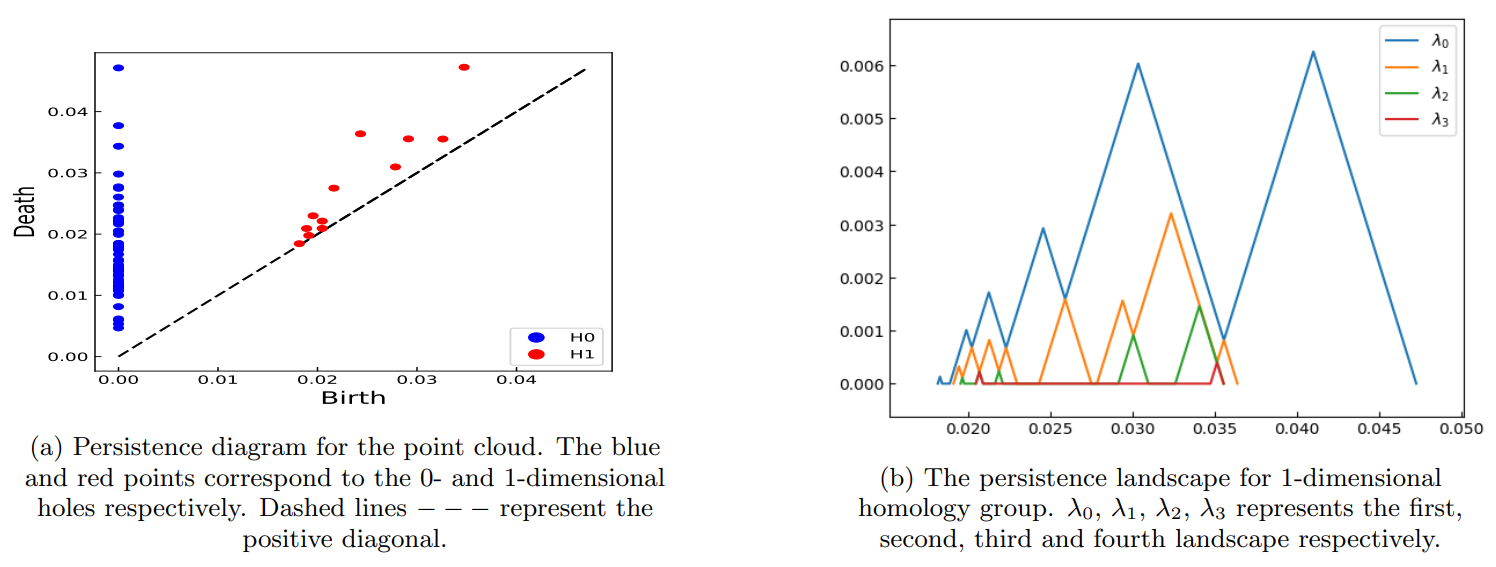

A. Memperoleh point cloud dari deret waktu harga saham

B. EE akibat krisis Keuangan 2008

C. EE akibat pandemi COVID-19

D. Dampak COVID-19 pada berbagai sektor India

VI. Kesimpulan

VII. Ucapan Terima Kasih dan Referensi

V. HASIL DAN PEMBAHASAN

Bagian ini menunjukkan hasil identifikasi kejadian ekstrem (EE) berdasarkan benua selama krisis keuangan 2008 dan pandemi COVID-19 menggunakan TDA. Ini memungkinkan identifikasi EE dari beberapa deret waktu saham sekaligus. Selain itu, dampak pandemi COVID-19 berdasarkan sektor dianalisis pada pasar saham India.

\

\

:::info Penulis:

(1) Anish Rai, Departemen Fisika, National Institute of Technology Sikkim, Sikkim, India-737139;

(2) Buddha Nath Sharma, Departemen Fisika, National Institute of Technology Sikkim, Sikkim, India-737139;

(3) Salam Rabindrajit Luwang, Departemen Fisika, National Institute of Technology Sikkim, Sikkim, India-737139;

(4) Md.Nurujjaman, Departemen Fisika, National Institute of Technology Sikkim, Sikkim, India-737139;

(5) Sushovan Majhi, Program Ilmu Data, George Washington University, USA, 20052.

:::

:::info Makalah ini tersedia di arxiv di bawah lisensi CC BY 4.0 DEED.

:::

\

Anda Mungkin Juga Menyukai

Bukan celah hukum: Kontrol ekspor AI Singapura memungkinkan Tiongkok mengakses AI AS secara legal

Futures Perpetual Bitcoin: Rasio Long/Short di Bursa Teratas

Ekosistem Token LAB: Panduan Platform Perdagangan Multi-Rantai & Imbalan