Pandangan bulanan terbaru Coinbase: Likuiditas kembali di musim gugur, dan musim altcoin akan segera meledak

Oleh David Duong, Coinbase

Disusun oleh Tim, PANews

Ikhtisar Artikel

- Coinbase mempertahankan pandangan positif untuk kuartal ketiga tahun 2025, tetapi pandangannya tentang musim altcoin telah berubah. Berdasarkan kondisi pasar saat ini, mereka percaya pasar bisa bergeser menjadi musim altcoin penuh saat September mendekat. (Definisi umum dari musim altcoin adalah ketika setidaknya 75% dari 50 altcoin teratas berdasarkan kapitalisasi pasar mengungguli Bitcoin selama 90 hari terakhir.)

- Banyak yang memperdebatkan apakah pemotongan suku bunga Fed pada September akan menandai puncak pasar kripto. Kami tidak setuju. Mempertimbangkan hampir $7 triliun dana ritel yang saat ini disimpan di pasar OTC, termasuk dana pasar uang dan sektor lainnya, kami percaya kebijakan pelonggaran Fed dapat menarik lebih banyak investor ritel dalam jangka menengah.

- Fokus pada ETH. Kinerja lambat indeks musiman altcoin CoinMarketCap, sangat kontras dengan lonjakan 50% dalam kapitalisasi pasar altcoin sejak awal Juli, menyoroti antusiasme investasi institusional yang berkembang untuk ETH. Permintaan yang meningkat untuk perbendaharaan aset digital (DATs), ditambah dengan narasi yang berkembang seputar integrasi stablecoin dan RWA, telah mendorong reli ini.

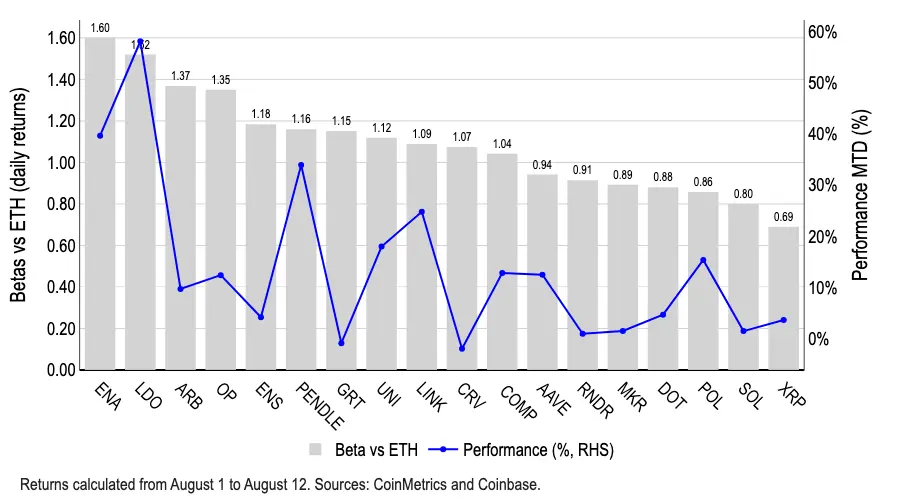

- Token seperti ARB, ENA, LDO, dan OP secara konsisten menunjukkan pengembalian beta yang lebih tinggi daripada ETH, meskipun hanya LDO yang memimpin dengan keuntungan bulanan 58%. Lido secara historis telah menyediakan akses yang relatif langsung ke ETH melalui fitur staking likuiditasnya. Selain itu, kami percaya pernyataan SEC bahwa token staking likuiditas tidak merupakan sekuritas dalam kondisi tertentu telah mendukung apresiasi LDO.

Memasuki musim peniru

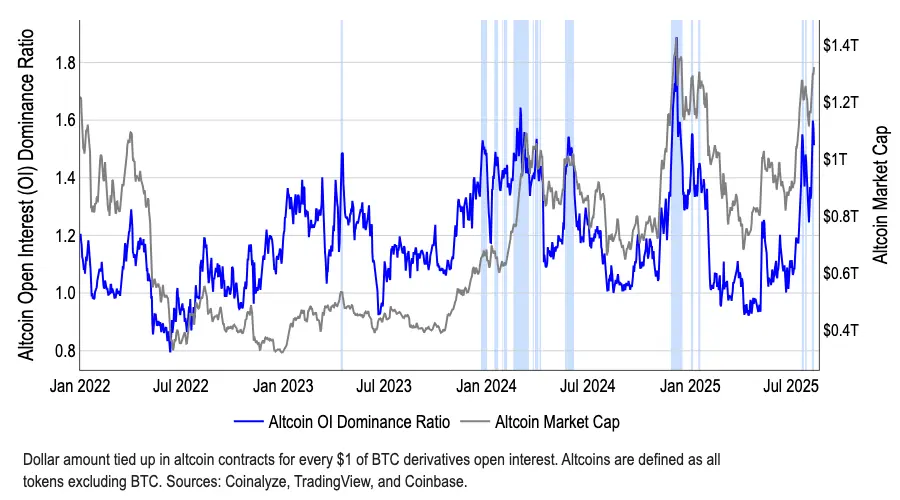

Pada Agustus 2025, pangsa pasar Bitcoin telah turun dari 65% pada Mei menjadi sekitar 59%, menandakan awal pergeseran modal menuju altcoin. Sementara total kapitalisasi pasar altcoin telah melonjak lebih dari 50% sejak awal Juli, mencapai $1,4 triliun per 12 Agustus, Indeks Musim Altcoin CoinMarketCap tetap berada di kisaran rendah 40-an, jauh di bawah ambang batas 75 yang secara historis mendefinisikan awal musim altcoin. Saat kita memasuki September, kami percaya kondisi pasar saat ini sudah menunjukkan tanda-tanda musim altcoin penuh.

Pandangan optimis kami berasal dari perspektif makroekonomi yang komprehensif dan antisipasi perkembangan regulasi yang signifikan. Seperti yang telah kami jelaskan sebelumnya, indeks pasokan uang M2 global eksklusif kami, yang biasanya mendahului harga Bitcoin sekitar 110 hari, menunjukkan potensi gelombang likuiditas baru bisa tiba pada akhir Q3 atau awal Q4 2025. Penilaian ini sangat penting, karena investasi institusional tampaknya terutama berfokus pada cryptocurrency berkapitalisasi besar. Menurut pandangan kami, pendorong utama musim altcoin adalah investor ritel.

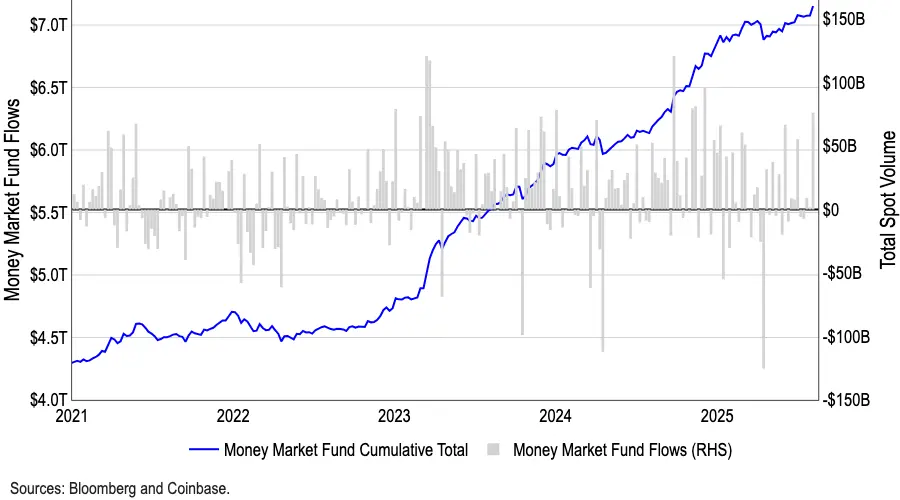

Dana pasar uang AS saat ini sebesar $7,2 triliun (level tertinggi yang pernah tercatat) patut dicatat (lihat Gambar 2). Cadangan kas menurun sebesar $150 miliar pada April, yang kami yakini berkontribusi pada kinerja kuat cryptocurrency dan aset berisiko dalam bulan-bulan berikutnya. Namun, menariknya, cadangan kas telah pulih lebih dari $200 miliar sejak Juni, sangat kontras dengan kenaikan cryptocurrency selama periode yang sama. Secara tradisional, kenaikan harga cryptocurrency dan cadangan kas cenderung saling bertolak belakang.

Kami percaya tingkat cadangan kas yang belum pernah terjadi sebelumnya ini mencerminkan tiga kekhawatiran pasar utama: (1) ketidakpastian yang meningkat di pasar tradisional (karena masalah seperti konflik perdagangan); (2) pasar yang terlalu tinggi nilainya; dan (3) kekhawatiran berkelanjutan tentang pertumbuhan ekonomi. Namun, saat Federal Reserve mendekati pemotongan suku bunga September dan Oktober, kami percaya daya tarik dana pasar uang akan mulai berkurang, dan kami mengantisipasi lebih banyak modal akan mengalir ke cryptocurrency dan kelas aset berisiko lainnya.

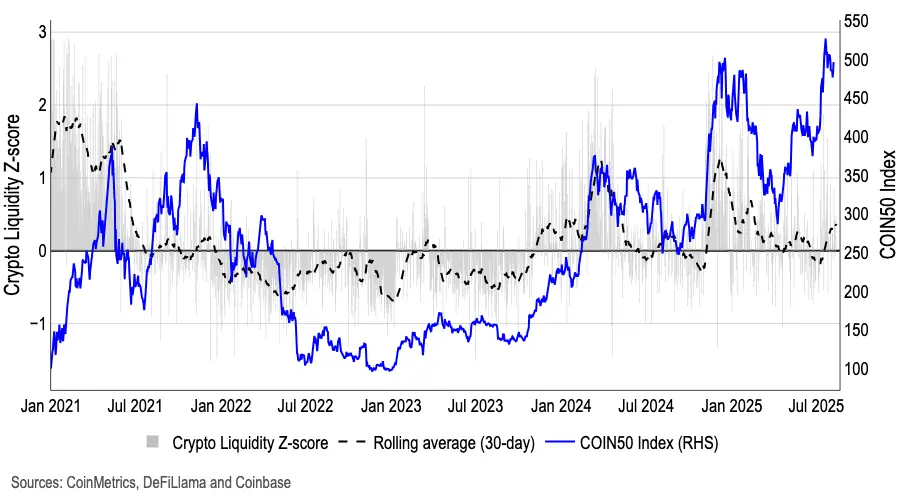

Model pengukuran z-score berbobot likuiditas, berdasarkan indikator seperti penerbitan stablecoin bersih, volume perdagangan spot dan swap perpetual, kedalaman buku pesanan, dan pasokan yang beredar, menunjukkan bahwa likuiditas telah mulai pulih dalam beberapa minggu terakhir, mengakhiri tren penurunan enam bulan (lihat Gambar 3). Pertumbuhan pasar stablecoin sebagian disebabkan oleh meningkatnya kejelasan kerangka regulasi.

Target Beta Ethereum

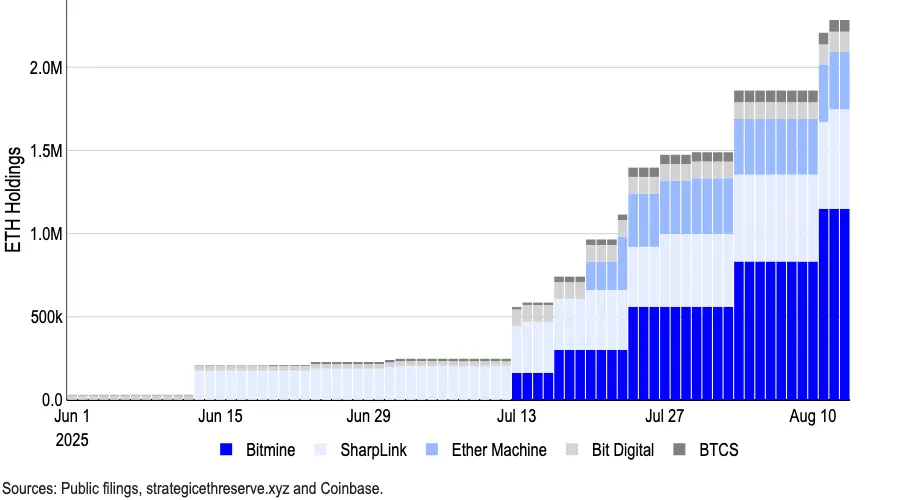

Sementara itu, perbedaan antara Indeks Altseason dan total kapitalisasi pasar altcoin terutama mencerminkan daya tarik institusional Ethereum yang berkembang, didorong terutama oleh permintaan dari perbendaharaan aset digital dan kebangkitan stablecoin serta narasi RWA. Bitmine saja meningkatkan kepemilikannya sebesar 1,15 juta ETH melalui $20 miliar dana baru yang dikumpulkan, membawa daya beli kumulatifnya menjadi $24,5 miliar. (Sharplink Gaming, sebelumnya pemegang ETH terbesar, saat ini memegang sekitar 598.800 ETH.)

Data terbaru menunjukkan bahwa per 13 Agustus, perusahaan dengan cadangan ETH terbesar mengendalikan total sekitar 2,95 juta ETH, menyumbang lebih dari 2% dari total pasokan Ethereum (12,07 juta). (Lihat Gambar 4 untuk detailnya.)

Token seperti ARB, ENA, LDO, dan OP menempati peringkat teratas dalam hal beta yang lebih tinggi relatif terhadap pengembalian Ethereum. Namun, LDO tampaknya menjadi satu-satunya yang berkinerja sangat baik selama reli Ethereum baru-baru ini, dengan keuntungan bulanan 58%. Di masa lalu, berkat kemampuan staking likuiditasnya, Lido memberikan investor eksposur Ethereum yang relatif langsung. Beta LDO saat ini relatif terhadap ETH adalah 1,5 (beta lebih besar dari 1,0 menunjukkan bahwa aset tersebut secara teoritis lebih volatil daripada tolok ukur, berpotensi memperbesar keuntungan serta kerugian).

Selain itu, kami percaya pengumuman SEC AS pada 5 Agustus mengenai staking likuiditas telah mendukung kenaikan harga token LDO. Staf dari Divisi Keuangan Perusahaan SEC mengklarifikasi bahwa ketika layanan yang disediakan oleh entitas staking likuiditas terutama adalah "eksekusi transaksi" dan imbalan staking ditransfer langsung ke pengguna secara pro rata, satu-ke-satu melalui perjanjian, aktivitas mereka tidak merupakan penawaran atau penjualan sekuritas. Namun, perlu dicatat bahwa keterlibatan pengembalian yang dijamin, re-staking diskresioner, atau mekanisme imbalan tambahan masih dapat memicu penunjukan sekuritas. Panduan saat ini hanyalah pendapat departemen, dan perubahan masa depan dalam posisi Komisi atau keputusan litigasi dapat mengubah interpretasi ini.

Ringkasan

Pandangan pasar Q3 kami tetap positif, tetapi penilaian kami tentang pasar altcoin telah bergeser. Penurunan dominasi Bitcoin baru-baru ini menunjukkan rotasi awal ke sektor altcoin, bukan musim altcoin penuh. Namun, dengan total kapitalisasi pasar altcoin yang meningkat dan Indeks Musim Altcoin yang menunjukkan sinyal positif awal, kami percaya kondisi pasar sedang mempersiapkan rotasi, berpotensi menghadirkan pasar altcoin yang lebih matang pada September, didukung oleh lingkungan makro dan kemajuan regulasi yang diantisipasi.

Anda Mungkin Juga Menyukai

Startup ini ingin membangun lapisan distribusi pariwisata Afrika

Saham Constellation Brands (STZ): Apa yang Diharapkan Wall Street dari Pendapatan Selasa