Volume besar utang real estat komersial (CRE) AS sedang memasuki pasar yang sangat berbeda dari pasar yang menghasilkannya.

Mortgage Bankers Association mengatakan $875 miliar hipotek komersial dan multifamili dijadwalkan jatuh tempo pada tahun 2026, setara dengan 17% dari sekitar $5 triliun saldo beredar yang dilacaknya.

Meskipun angka ini di bawah $957 miliar yang jatuh tempo pada tahun 2025, ini masih merupakan peristiwa refinancing masif yang terjadi di dunia di mana biaya pinjaman jauh lebih tinggi daripada saat banyak pinjaman ini dibuat.

Ini penting karena utang real estat komersial tidak hilang pada saat jatuh tempo dan biasanya direfinance. Pada tahun-tahun dengan suku bunga rendah, itu sering berarti menggulung pinjaman menjadi utang baru dengan pembayaran yang dapat dikelola. Namun hari ini, properti yang sama mungkin menghadapi kupon yang lebih tinggi, penjaminan yang lebih ketat, dan nilai taksiran yang lebih rendah semuanya pada waktu yang sama.

Federal Reserve mengatakan dalam laporan tahun lalu bahwa harga properti komersial berbasis transaksi telah datar, sementara sejumlah besar peminjam perlu merefinance pinjaman yang jatuh tempo dalam beberapa tahun ke depan. Pada November 2025, Fed mengatakan harga CRE agregat menunjukkan tanda-tanda stabilisasi, meskipun standar kredit masih ketat dan masalah refinancing belum hilang.

Perhitungannya sederhana. Sebuah bangunan yang dibiayai dengan suku bunga rendah dapat menanggung utangnya selama pendapatan sewa menutupi bunga dan pokok. Ketika pinjaman jatuh tempo, pemilik harus menggantinya.

Jika suku bunga baru secara material lebih tinggi, layanan utang tahunan meningkat. Jika properti bernilai lebih rendah daripada beberapa tahun yang lalu, pemilik mungkin juga perlu menambahkan ekuitas segar untuk menutup kesenjangan. Jadi jika arus kas tidak dapat mendukung pembayaran baru, pilihan menyempit dengan cepat: jual aset, negosiasi perpanjangan, suntikkan modal, serahkan kunci, atau gagal bayar.

Kerentanan dasar ini adalah tema berulang dalam pekerjaan stabilitas Fed tentang refinancing properti komersial.

Mengapa risiko refinancing CRE paling berat menimpa bank regional

Sudut pandang perbankan penting karena bank kecil dan regional jauh lebih terkonsentrasi dalam real estat komersial daripada institusi terbesar.

Sebuah makalah 2025 menemukan bahwa hampir sepertiga dari dolar hipotek komersial AS berada di neraca bank regional. Analisis Cohen & Steers sebelumnya menempatkan angka untuk bank regional dan komunitas pada 31,5% dari hipotek komersial beredar.

Angka yang tepat kurang penting daripada pesannya: bahkan jika real estat komersial bukan masalah perbankan universal, itu masih bisa menjadi masalah serius bagi subset pemberi pinjaman.

Regulator telah membuat poin itu selama bertahun-tahun. Panduan antar lembaga tentang risiko konsentrasi CRE mengatakan konsentrasi menambahkan lapisan risiko yang memperparah risiko pinjaman individual. FDIC mengatakan institusi dengan risiko konsentrasi CRE mungkin memerlukan analisis pengawasan tambahan, dan nasihat 2023-nya memberitahu bank dengan konsentrasi CRE untuk fokus pada modal, cadangan kerugian pinjaman, likuiditas, dan manajemen risiko yang lebih ketat dalam apa yang disebutnya lingkungan yang menantang.

Government Accountability Office membuat poin yang sama dalam istilah yang lebih praktis. Tinjauan 2024-nya mengatakan kenaikan pekerjaan jarak jauh dan hybrid, suku bunga yang lebih tinggi, dan harga yang lebih rendah telah membuat lebih sulit bagi beberapa pemilik properti untuk membayar kembali pinjaman, terutama di kantor. Ini juga mengatakan bank telah merespons dengan memodifikasi pinjaman, memperketat standar, dan menarik pengawasan regulasi yang lebih berat di mana konsentrasi CRE tinggi.

Ini sudah merupakan titik stres yang dikelola. Pertanyaan terbuka adalah seberapa mulus bank dapat terus mengelolanya saat tahun jatuh tempo besar lainnya tiba.

Office of Financial Research membingkai risiko lebih tajam. Dalam ringkasan 2024, disebutkan kerugian CRE masa depan dapat melebihi ekuitas pemegang saham untuk ratusan bank kecil di bawah asumsi kerugian parah, terutama di mana institusi juga membawa kerugian sekuritas yang belum direalisasi besar dan deposito tanpa asuransi yang cukup besar.

Itu bukan perkiraan kegagalan bank yang akan segera terjadi, tetapi peringatan tentang sensitivitas masa depan. Bank dengan buku CRE yang terkonsentrasi tidak memerlukan seluruh pasar untuk rusak, hanya cukup pinjaman di tempat yang salah, pada rasio pinjaman terhadap nilai yang salah, untuk mengubah masalah refinancing menjadi masalah modal.

Kelemahan sebenarnya adalah kantor, dan di situlah risiko valuasi berlama-lama

Real estat komersial terdengar seperti satu perdagangan, tetapi bukan. Apartemen, gudang industri, ritel lingkungan, hotel, dan menara kantor tidak semuanya berperilaku sama.

Kantor masih membawa beban struktural terberat karena permintaan berubah ketika pekerjaan hybrid mengambil alih, dan itu langsung masuk ke kekosongan, pertumbuhan sewa, dan valuasi. GAO mengatakan tekanan tersebut sangat akut untuk properti kantor, dan MSCI mengatakan kantor berkinerja buruk dibandingkan real estat komersial AS yang lebih luas pada tahun 2025.

Data harga MSCI menunjukkan mengapa perbedaan itu penting. Laporan RCA CPPI Januari 2026 mengatakan indeks nasional semua-properti naik hanya 0,3% dari setahun sebelumnya dan turun 0,1% dari bulan sebelumnya, yang merupakan gambaran stabilisasi, bukan pemulihan luas.

Pekerjaan pasar AS yang lebih luas dari MSCI juga menggambarkan momentum harga yang melemah, dengan kantor pusat kota masih bertindak sebagai hambatan pada pasar agregat. Itu tidak berarti setiap gedung kantor dalam kesulitan. Tetapi itu menunjukkan bahwa bagian pasar dengan profil permintaan terlemah masih merupakan bagian yang paling mungkin menciptakan gesekan refinancing dan perselisihan valuasi.

Risiko spillover berasal dari apa yang dilakukan bank ketika kerugian mulai mengkristal.

Mereka mencadangkan lebih banyak, menjadi lebih selektif, dan mundur dari peminjam marjinal. Fed memperlakukan CRE sebagai kerentanan yang lebih luas karena kerugian tidak pernah tinggal rapi di dalam satu bangunan atau satu file pinjaman.

Pengetatan kredit di bank berat CRE dapat tumpah ke pinjaman konstruksi, kredit usaha kecil, dan jalur pengembangan lokal. Masalah real estat dapat menjadi masalah ekonomi lokal jauh sebelum menjadi krisis perbankan nasional.

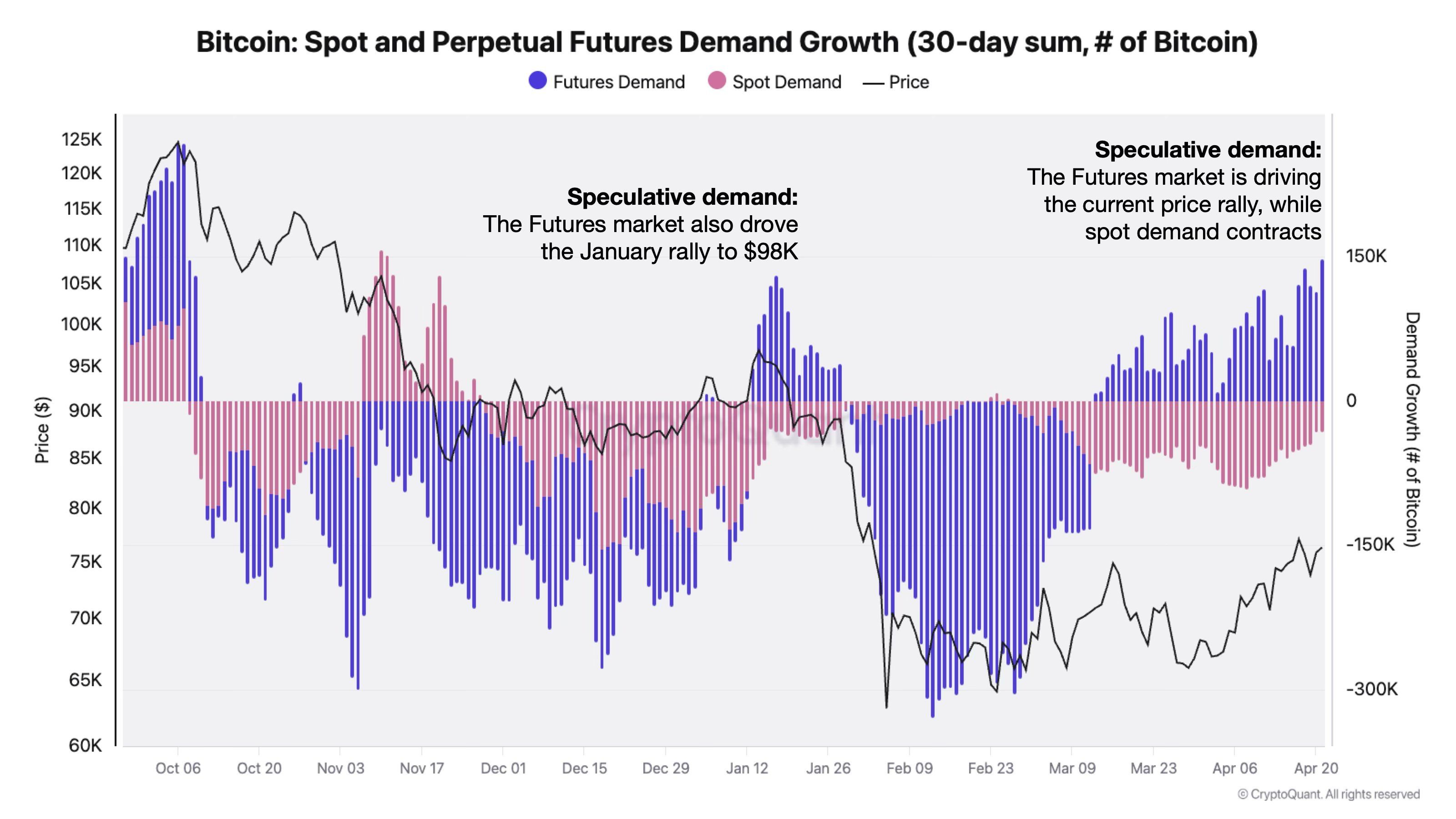

Di mana Bitcoin masuk ke dalam cerita spillover

Stres real estat komersial penting untuk kripto melalui saluran yang sama yang membawa stres ke pasar lainnya: likuiditas, kredit, dan selera risiko.

Jika bank regional mengalami kerugian, memperketat pinjaman, atau menjadi lebih defensif, uang menjadi lebih mahal di seluruh sistem, dan itu cenderung memukul aset spekulatif terlebih dahulu. Bitcoin mungkin secara struktural berbeda dari saham teknologi atau real estat, tetapi dalam periode ketika pasar sedang melakukan repricing pertumbuhan, kredit, dan likuiditas sekaligus, ia masih diperdagangkan di dalam lingkungan makro yang sama.

Efek langsung mungkin adalah bagaimana investor bereaksi terhadap kondisi keuangan yang lebih ketat. Krisis refinancing di CRE dapat mendorong bank untuk menghemat modal, memperlambat pertumbuhan pinjaman, dan memperkuat nada risk-off yang lebih luas di seluruh pasar.

Likuiditas yang lebih ketat biasanya membebani leverage, mengurangi permintaan untuk aset volatilitas tinggi, dan membuat lebih sulit untuk membangun posisi bullish. Dalam pengaturan itu, Bitcoin dapat mengalami tekanan bahkan jika tidak ada yang rusak di dalam kripto itu sendiri.

Efek jangka panjang lebih rumit, dan tergantung pada seberapa jauh stres perbankan berlangsung.

Jika stres CRE tetap terkandung, Bitcoin kemungkinan akan memperdagangkannya terutama sebagai hambatan makro lainnya. Tetapi jika tekanan pada bank regional mulai menghidupkan kembali keraguan yang lebih luas tentang stabilitas sistem perbankan, aset dapat mulai mendapatkan tawaran yang berbeda.

Itulah titik di mana peran Bitcoin sebagai aset keuangan non-bank menjadi lebih relevan. Ini tidak secara otomatis mengubah setiap peristiwa stres perbankan menjadi cerita kripto bullish, tetapi hilangnya kepercayaan yang lebih dalam pada neraca bank, keamanan deposito, atau penciptaan kredit dapat akhirnya memperkuat kasus untuk Bitcoin sebagai aset di luar sistem keuangan tradisional.

Reaksi pasar yang lebih besar itu masih sekunder dari pertanyaan inti dalam real estat komersial itu sendiri, yaitu apakah stres refinancing tetap dapat dikelola atau mulai muncul lebih jelas dalam data kredit bank.

Ada tanda-tanda tekanan itu nyata, bahkan jika masih belum eksplosif.

Quarterly Banking Profile kuartal keempat 2025 FDIC mengatakan tingkat lewat jatuh tempo dan nonaccrual untuk CRE yang tidak ditempati pemilik dan CRE multifamili masih jauh di atas rata-rata pra-pandemi. Itu memberitahu Anda dua hal sekaligus: beberapa stres telah muncul, dan sistem masih beroperasi dengan kualitas kredit abnormal dalam buku CRE penting.

Itulah mengapa fase berikutnya dari cerita ini bukan satu angka menakutkan tetapi empat indikator praktis:

- Berapa banyak dari kalender jatuh tempo 2026 yang direfinance dengan bersih, dan berapa banyak yang diperpanjang karena pemberi pinjaman tidak ingin memaksakan kerugian?

- Apakah pasar berat kantor terus menghasilkan penjualan diskon yang mengatur ulang nilai yang sebanding lebih rendah?

- Apakah ukuran tunggakan dan charge-off naik di bank dengan portofolio CRE terkonsentrasi?

- Apakah perilaku bank yang lebih ketat mulai muncul dalam kondisi kredit lokal di luar real estat?

Cara terbaik untuk membaca situasi adalah ini: dinding jatuh tempo itu nyata, bahayanya terkonsentrasi, dan kantor masih melakukan sebagian besar kerusakan.

Keruntuhan perbankan nasional bukan kasus dasar dalam data publik. Pengetatan kredit yang berlarut-larut di bank yang salah, di kota yang salah, terikat pada refinancing yang tidak lagi masuk akal, jauh lebih mudah dibayangkan. Itulah yang membuat ini lebih besar dari cerita properti. Ini adalah tes tentang berapa banyak rasa sakit yang dapat diserap oleh neraca regional sebelum stres real estat mulai bocor ke ekonomi lainnya.

Sumber: https://cryptoslate.com/875b-in-cre-debt-is-coming-due-regional-banks-may-be-exposed/