Ivo Grigorov tentang Membangun Blockchain Layer 1 Senilai $500 Juta untuk Bank Tradisional

Tokenisasi aset dunia nyata telah bergerak dari janji teoretis menjadi kenyataan institusional pada tahun 2025.

\ Namun di balik berita utama pasar RWA bernilai miliaran dolar terdapat tantangan infrastruktur mendasar: lembaga keuangan tradisional memerlukan keamanan, kepatuhan, dan kerangka operasional yang tidak dirancang oleh jaringan blockchain yang ada.

\ Ivo Grigorov, CEO Real Finance, membawa keahlian perbankan dan keyakinan blockchain untuk mengatasi masalah ini, setelah bekerja di keuangan tradisional sejak 2016 sambil membangun di pasar kripto. Dengan dukungan $29 juta dari Nimbus Capital dan Magnus Capital, Real Finance sedang merancang blockchain Layer 1 yang mengintegrasikan penilai risiko, perusahaan asuransi, dan perusahaan tokenisasi langsung ke dalam konsensus, dengan target tokenisasi aset senilai $500 juta dalam tahun pertamanya.

https://x.com/RealFinOfficial/status/1998780396775907753?embedable=true

\ Kami berbicara dengan Ivo tentang realitas teknis dan bisnis membawa modal institusional on-chain, mengapa infrastruktur yang ada tidak memadai, dan apa yang diperlukan untuk membangun rel keuangan yang benar-benar akan digunakan bank tradisional.

\ Ishan Pandey: Anda telah bekerja di perbankan tradisional dan aktif di blockchain sejak 2016. Masalah spesifik apa di pasar tokenisasi RWA yang meyakinkan Anda bahwa infrastruktur Layer 1 baru diperlukan, daripada membangun di chain yang ada?

\ Ivo Grigorov: Masalah intinya adalah blockchain yang ada tidak pernah dirancang untuk menangani risiko keuangan sebagai konsep kelas satu. Sebagian besar chain memperlakukan RWA sebagai token sederhana sambil mendorong penilaian risiko, asuransi, dan akuntabilitas off-chain. Model itu mungkin berhasil untuk aset kripto-native, tetapi pada dasarnya rusak untuk bank dan institusi yang diatur.

\ Dalam keuangan tradisional, klasifikasi risiko, dukungan modal, dan pemulihan bencana bukan lapisan opsional - mereka adalah sistem itu sendiri. Ketika saya melihat L1 yang ada, tidak ada cara untuk menegakkan onboarding aset yang jujur, menghukum kesalahan klasifikasi, atau menanamkan asuransi langsung ke dalam logika protokol. Saat itulah menjadi jelas bahwa tokenisasi RWA memerlukan blockchain keuangan yang dibangun khusus, bukan solusi sementara di atas infrastruktur umum.

\ Ishan Pandey: Anda menargetkan $500 juta dalam aset yang ditokenisasi di tahun pertama. Kelas aset apa yang Anda prioritaskan, dan hambatan apa yang Anda temui saat melakukan onboarding setiap kategori?

\ Ivo Grigorov: Kami memprioritaskan aset yang menghasilkan arus kas di mana tokenisasi membawa efisiensi langsung: utang real estat, kredit pribadi, piutang perdagangan, structured notes, dan instrumen tertentu yang mirip obligasi.

\ Setiap kategori memiliki hambatan yang berbeda. Real estat memerlukan struktur kepemilikan yang jelas dan cakupan asuransi jangka panjang. Kredit pribadi memerlukan pemodelan probabilitas-default yang andal dan transparansi seputar agunan. Piutang memerlukan verifikasi yang kuat dan siklus penyelesaian yang singkat.

\ Tantangan umum di antara semuanya adalah kepercayaan - khususnya, bagaimana membuat risiko, cakupan asuransi, dan penegakan transparan dan dapat diverifikasi on-chain. Model REAL mengatasi ini dengan menanamkan tokenizer, penilaian risiko, dan perusahaan asuransi langsung ke dalam konsensus dengan staking dan slashing, sehingga hambatan tersebut ditangani di tingkat protokol daripada melalui pengawasan manual.

\ Ishan Pandey: Bagaimana kerangka risiko tertanam Real dan mekanisme pemulihan bencana berfungsi di tingkat protokol, dan bagaimana Anda meyakinkan petugas risiko institusional bahwa itu memenuhi standar mereka?

\ Ivo Grigorov: Di tingkat protokol, setiap aset di REAL di-onboard melalui pipeline yang ditentukan: tokenisasi, penilaian risiko, dan opsional asuransi. Masing-masing fungsi ini dilakukan oleh validator bisnis yang harus melakukan staking token $ASSET dan dapat dihukum jika kinerja mereka menyimpang dari realitas.

\ Dana Pemulihan Bencana sangat penting. Jika validator asuransi gagal memenuhi kewajiban, protokol menerbitkan token utang jaringan yang dibayar kembali dari waktu ke waktu melalui imbalan konsensus yang dialihkan - tanpa mencetak inflasi baru. Ini sangat familiar bagi petugas risiko karena mencerminkan bagaimana mekanisme penyerapan kerugian dan resolusi bekerja dalam keuangan tradisional.

\ Yang meyakinkan institusi bukanlah janji, tetapi struktur. Ketika mereka melihat bahwa risiko, asuransi, hukuman, dan pemulihan ditegakkan oleh kode dan insentif ekonomi - bukan kebijaksanaan tata kelola - percakapan berubah sepenuhnya.

\ Ishan Pandey: Seperti apa integrasi ketika bank yang diatur ingin menggunakan infrastruktur Real Finance?

\ Ivo Grigorov: Bank tidak "plug in" dalam semalam. Integrasi biasanya dimulai dengan pilot terbatas: satu kelas aset, satu yurisdiksi, satu struktur penerbitan. Dari perspektif teknis, mereka berinteraksi dengan REAL melalui alur onboarding yang memerlukan izin, sambil tetap mendapat manfaat dari lapisan penyelesaian tanpa izin.

\ Hambatan regulasi bervariasi menurut yurisdiksi - persyaratan pelaporan, aturan kustodian, dan kelayakan investor sangat berbeda antara, katakanlah, Panama dan Austria. Itulah mengapa REAL berfokus pada kesadaran regulasi tetapi tidak spesifik regulasi. Kami menyediakan primitif standar - kelas risiko, cakupan asuransi, metadata - sambil memungkinkan institusi untuk mematuhi secara lokal.

\ Kuncinya adalah bank tidak perlu meninggalkan proses mereka yang ada. REAL melengkapi mereka dengan mengubah proses tersebut menjadi logika on-chain yang dapat diverifikasi. Serta menguntungkan tindakan on-chain dengan memberi mereka pihak tepercaya untuk kustodian RWA.

\ Ishan Pandey: Komitmen Nimbus Capital terstruktur berbeda dari VC tradisional. Apa yang disignalkan tentang pandangan modal institusional terhadap infrastruktur RWA?

\ Ivo Grigorov: Ini menandakan pergeseran dari investasi spekulatif ke penempatan modal. Nimbus tidak bertaruh pada apresiasi harga token - mereka berkomitmen modal yang terikat pada infrastruktur yang akan mengakomodasi aset nyata yang akan ditokenisasi dan diselesaikan di REAL.

\ Itulah jenis keselarasan yang kami inginkan. Ini menunjukkan institusi mengevaluasi infrastruktur RWA dengan cara yang sama mereka mengevaluasi sistem kliring atau rel penyelesaian: berdasarkan keandalan, manajemen risiko, dan efisiensi modal, bukan siklus hype.

\ Ishan Pandey: Mengapa 2025 berbeda dari tiga tahun yang lalu untuk tokenisasi RWA?

\ Ivo Grigorov: Tiga tahun yang lalu, regulasi tidak jelas, infrastruktur belum matang, dan institusi masih bereksperimen secara konseptual. Saat ini, kerangka regulasi lebih jelas, neraca berada di bawah tekanan untuk menemukan hasil, dan perkakas blockchain telah cukup matang untuk mendukung operasi nyata.

\ Yang paling penting, institusi sekarang memahami bahwa tidak melakukan apa-apa lebih berisiko daripada bereksperimen. Tokenisasi bukan lagi latihan pemasaran - ini menjadi kebutuhan kompetitif.

\ Ishan Pandey: Bagaimana latar belakang perbankan tradisional Anda memengaruhi desain REAL?

\ Ivo Grigorov: Konsep tertentu tidak dapat dinegosiasikan: klasifikasi risiko, dukungan modal, akuntabilitas, dan mekanisme pemulihan. Itu harus ada dalam sistem apa pun yang menyentuh uang nyata.

\ Apa yang memungkinkan blockchain untuk kita bayangkan kembali adalah penegakan. Alih-alih dokumen kebijakan dan komite, kami menggunakan staking, slashing, dan metadata transparan. Alih-alih model risiko yang tidak jelas, kami menempatkan asumsi on-chain.

\ REAL pada dasarnya adalah logika keuangan tradisional yang ditegakkan oleh cryptoeconomics.

\ Ishan Pandey: Bagaimana perbedaan regulasi regional mempengaruhi arsitektur REAL?

\ Ivo Grigorov: Kami membangun lapisan protokol universal, bukan chain khusus wilayah. Primitif inti - kelas aset, peringkat risiko, cakupan asuransi - dapat dipahami secara global. Persyaratan yurisdiksi ditangani di lapisan onboarding dan aplikasi.

\ Pendekatan ini memungkinkan REAL untuk berkembang di Eropa, Timur Tengah, dan Asia tanpa memecah likuiditas atau keamanan.

\ Ishan Pandey: Nasihat apa yang akan Anda berikan kepada founder yang membangun infrastruktur blockchain tingkat institusional?

\ Ivo Grigorov: Berhenti mengoptimalkan untuk preferensi kripto-native saja. Institusi tidak peduli tentang kebaruan - mereka peduli tentang risiko, akuntabilitas, dan mode kegagalan.

\ Jika sistem Anda tidak dapat dengan jelas menjawab "apa yang terjadi ketika ada yang salah," itu belum siap untuk modal institusional. Bangun untuk itu terlebih dahulu, dan adopsi akan mengikuti.

\ Jangan lupa untuk menyukai dan membagikan cerita ini!

:::tip Penulis ini adalah kontributor independen yang menerbitkan melalui program blogging bisnis kami. HackerNoon telah meninjau laporan untuk kualitas, tetapi klaim di sini milik penulis. #DYO

:::

\

Anda Mungkin Juga Menyukai

Whale Akumulasi AAVE saat Retail Menjauh di Tengah Dampak Eksploitasi KelpDAO

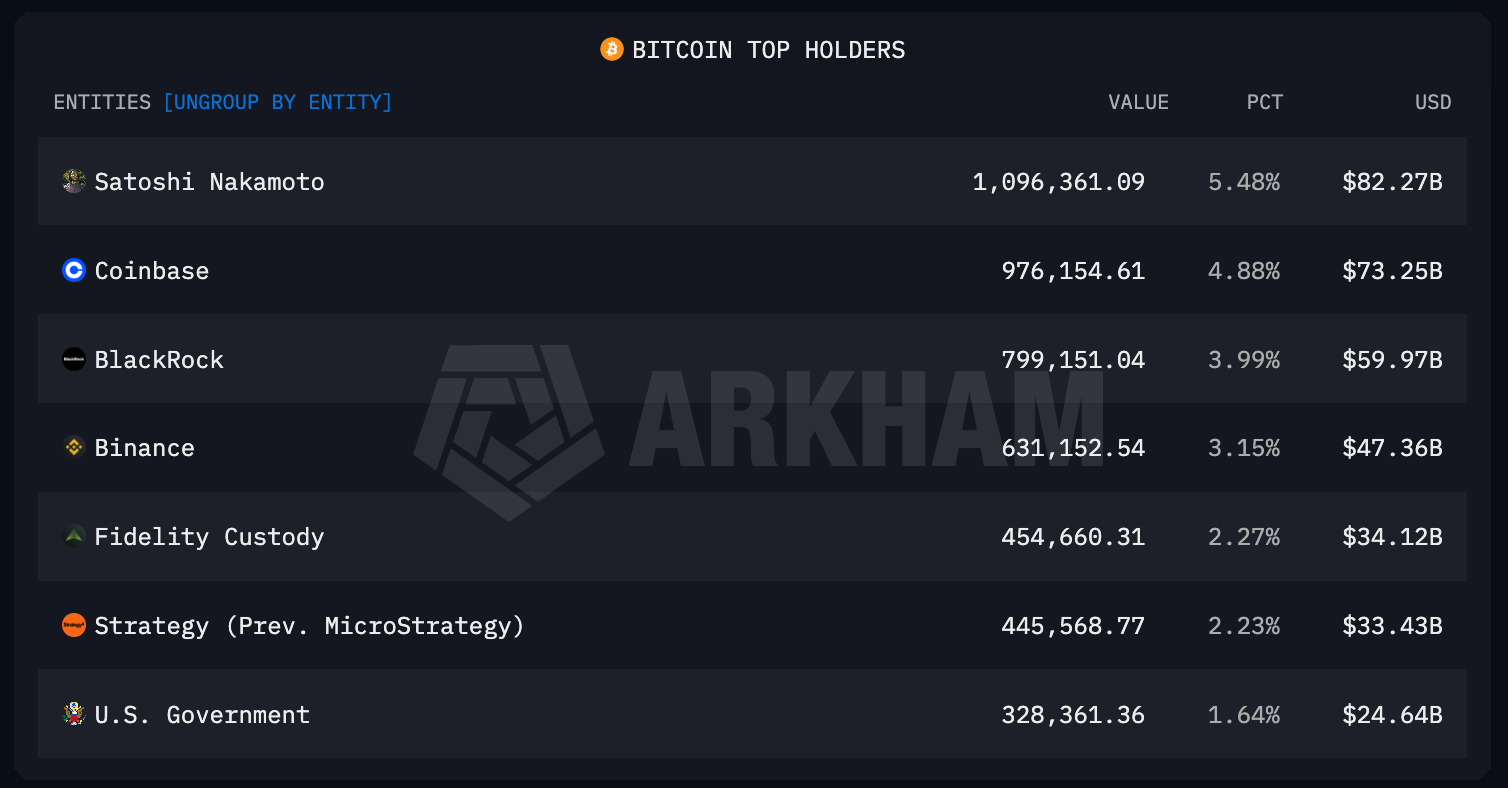

Siapa Pemilik Bitcoin Terbesar 2026?