What Exactly is AM and Why Should You Care?

AM is a blockchain-based cryptocurrency that powers the Animated platform, a decentralized ecosystem focused on digital asset innovation and utility. Launched in 2025, AM was developed to address the need for secure, low-cost, and efficient transactions in the digital asset sector. With its robust technological foundation, AM enables users to transfer value, participate in platform governance, and access a suite of decentralized applications, all while ensuring high security and rapid transaction speeds.

Meet the Team: Who's Building AM and Their Track Record

The founding team behind AM consists of experienced blockchain developers and fintech professionals who have previously contributed to reputable projects in the cryptocurrency space. Their vision was to create a platform that could democratize access to digital assets and empower users through decentralized technology. Since its inception, AM has achieved several milestones, including the successful launch of its mainnet, the rollout of its core platform features, and the establishment of strategic partnerships with key players in the digital asset industry. The project gained attention after its listing on MEXC, positioning it as an emerging innovator in the decentralized finance (DeFi) sector.

AM Ecosystem: Products That Make It Work

The AM ecosystem consists of several interconnected products designed to provide a comprehensive solution for digital asset users:

- Animated Platform: The primary application of the AM ecosystem, allowing users to transfer, store, and manage digital assets securely. This platform leverages advanced blockchain technology to ensure fast and cost-effective transactions. It is currently used by a growing user base for peer-to-peer payments and asset management, making it a leading solution in the digital asset segment.

- Governance Module: Extends the functionality of the AM ecosystem by enabling users to participate in platform governance. Token holders can vote on proposals and protocol upgrades, benefiting from a transparent and democratic decision-making process.

- Staking Service: Completes the AM ecosystem by allowing users to stake their tokens and earn rewards. This component supports network security and incentivizes long-term participation, representing an innovative approach to community engagement and sustainability.

These components work together to create a comprehensive environment where AM serves as the utility and governance token powering all interactions within the network, fostering a self-sustaining and efficient ecosystem.

Real Problems AM Solves (With Examples)

The digital asset industry faces several critical challenges that AM aims to solve:

- High Transaction Costs: Users often encounter expensive fees when transferring digital assets, which can deter adoption and limit accessibility. This issue affects both individual users and businesses, leading to inefficiencies and increased costs. Traditional solutions have struggled to reduce these fees due to structural limitations.

- Lack of Decentralized Governance: Many platforms lack transparent and inclusive governance mechanisms, preventing users from having a meaningful say in protocol development. This problem causes centralization and limits innovation. Existing solutions attempt to address this through limited voting systems, but they often fall short due to low participation and lack of transparency.

- Limited Incentives for Long-Term Participation: The digital asset sector also suffers from insufficient incentives for users to hold and support network growth, resulting in volatility and short-term speculation. Previous attempts to solve this have relied on basic reward systems, which fail to encourage sustained engagement.

AM addresses these pain points through its advanced blockchain infrastructure, decentralized governance model, and robust staking mechanism. By leveraging these technologies, AM provides a secure, efficient, and user-centric solution that transforms how users interact with digital assets.

AM Tokenomics: Supply, Distribution & Your Benefits

There is no authoritative information in the provided search results regarding the total issuance or proportional distribution of a digital token named AM. None of the sources mention a token with the ticker or name 'AM,' nor do they provide its official website or white paper. The search results reference other tokens, stablecoins, and digital asset issuances, but none are related to 'AM'. No official website or white paper for 'AM' is listed or described in the results.

If 'AM' is a newly launched or less prominent token, it is possible that its details are not covered in major financial or regulatory reports indexed in these results. For accurate and up-to-date information, it is recommended to:

- Check major cryptocurrency data aggregators (such as CoinMarketCap or CoinGecko).

- Visit the official website or social media channels of the project, if available.

- Search blockchain explorers for the token contract address if you know the blockchain it is issued on.

If you can provide more context (such as the full name of the token, its blockchain, or a contract address), I can attempt a more targeted search or analysis.

Bottom Line: Is AM Worth Your Attention?

AM stands as a promising solution in the digital asset sector, addressing key challenges through its secure transaction infrastructure and decentralized governance features. With its growing user base and ecosystem, AM demonstrates significant potential to transform how users interact with digital assets. Ready to start trading AM? Our comprehensive 'AM Trading Complete Guide: From Getting Started to Hands-On Trading' walks you through everything you need to know—from AM fundamentals and wallet setup to advanced trading strategies and risk management techniques. Whether you're new to cryptocurrency or an experienced trader, this step-by-step guide will equip you with knowledge on MEXC's secure platform. Discover how to maximize your AM potential today!

Deskripsi: Crypto Pulse didukung oleh AI dan sumber publik untuk menghadirkan tren token terpopuler secara instan kepada Anda. Untuk mendapatkan wawasan ahli dan analisis mendalam, kunjungi MEXC Learn.

Artikel-artikel yang dibagikan di halaman ini bersumber dari platform publik dan disediakan hanya sebagai informasi. Artikel-artikel tersebut belum tentu mewakili pandangan MEXC. Seluruh hak cipta tetap dimiliki oleh penulis aslinya. Jika Anda meyakini bahwa ada konten yang melanggar hak pihak ketiga, silakan hubungi [email protected] agar konten tersebut segera dihapus.

MEXC tidak menjamin keakuratan, kelengkapan, atau keaktualan konten apa pun dan tidak bertanggung jawab atas tindakan apa pun yang dilakukan berdasarkan informasi yang diberikan. Konten tersebut bukan merupakan saran keuangan, hukum, atau profesional lainnya, juga tidak boleh ditafsirkan sebagai rekomendasi atau dukungan oleh MEXC.

Pelajari Humanity Selengkapnya

Lihat Selengkapnya

Cara Membaca RSI Solana: Nilai Saat Ini, Sinyal Grafik, dan Analisis MACD

Indikator RSI Ethereum: Cara Membaca Level Overbought dan Oversold ETH

Berapa Harga Bitcoin di Tahun 2030? Prediksi Harga & Analisis dari Para Ahli

Info Humanity Terkini

Lihat Selengkapnya

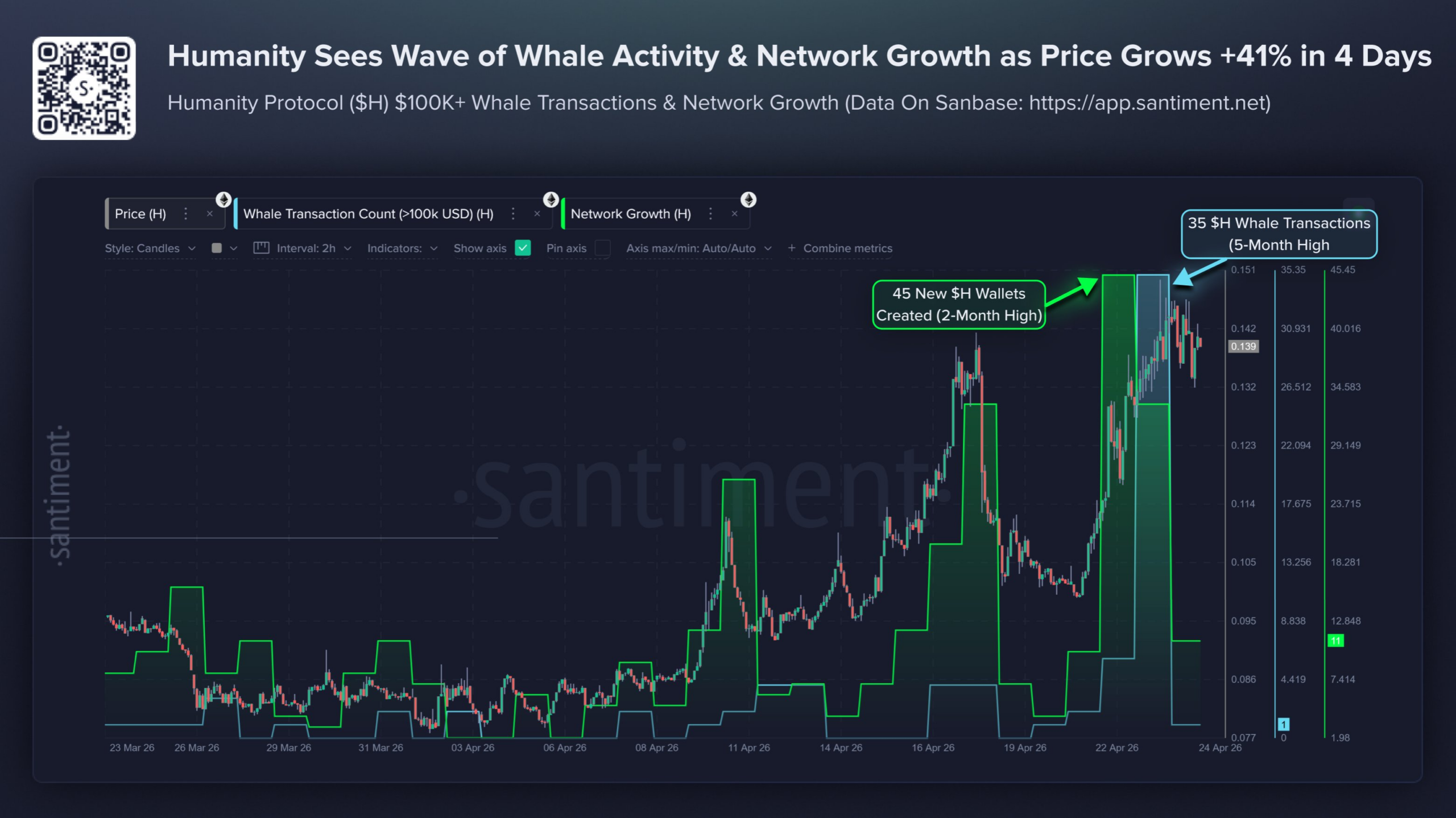

Transaksi Whale Humanity Protocol (H) Mencapai Tertinggi 5 Bulan – Begini Dampaknya terhadap Harga

$H, $M, dan $PENGU Unggul dalam Daftar Kripto dengan Kenaikan Tertinggi Minggu Ini

Token Ini Naik 40% dalam Seminggu, Efek Kejatuhan Worldcoin

POPULER

Mata uang kripto yang sedang tren saat ini dan menarik perhatian pasar yang signifikan

Harga Kripto

Mata uang kripto dengan volume trading tertinggi

Baru Ditambahkan

Mata uang kripto yang baru saja masuk listing dan tersedia untuk trading